Se hai un finanziamento con cessione del quinto e vuoi rinnovarlo, puoi avere il rimborso delle commissioni. Leggi il nostro articolo e scopri come fare.

Puoi rinnovare la cessione del quinto se hai bisogno di ulteriore liquidità o per rinegoziare le rate, in modo da pagare quote inferiori rispetto a quelle stabilite in passato.

Questo comporta la necessità di estinguere in anticipo il finanziamento in corso e di sostituire all’attuale un nuovo finanziamento.

Il rinnovo della cessione del quinto però comporta anche l’addebito di commissioni bancarie e un rimborso non sempre corretto delle commissioni di cui avresti diritto.

Quali commissioni sono oggetto di rimborso

La legge italiana (e anche europea) stabilisce che a diritto ad avere il rimborso delle spese non maturate per estinzione anticipata di un contratto di cessione del quinto in caso di rinnovo:

“In caso di estinzione del finanziamento mediante rimborso anticipato, il consumatore ha diritto alla riduzione del costo totale del credito, in misura pari all’importo degli interessi e dei costi dovuti per la vita residua del contratto di finanziamento e di quelli ad esso funzionalmente collegati (art. 125 sexies, co. 1, d.p.r. n. 385/93, in relazione all’art. 121, co 2, stesso decreto)

Tuttavia potresti ottenere solo un rimborso sugli interessi non ancora maturati mai non su tutti gli altri costi, i quali ti dovrebbero essere restituiti a parte.

In generale puoi trovarti addebitate dalla banca/finanziaria delle spese o commissioni non dovute, tra le quali indichiamo:

- commissioni: bancarie, alla rete distributiva, finanziarie e di attivazione

- spese di istruttoria, di intermediazione, per prestazioni generiche

- i premi assicurativi non maturati.

Come puoi fare per richiedere il rimborso dovuto?

La soluzione più semplice che puoi mettere in atto è di tipo stragiudiziale, tramite invio di una PEC all’istituto di credito/finanziaria da cui vuoi ottenere il rimborso, contenente l’istanza di reclamo con la diffida e la messa in mora.

L’istanza di reclamo deve essere il più possibile esaustiva, descrivendone le motivazioni, anche giuridiche, e la quantificazione del rimborso desiderato. Dovrai presentare tutti i documenti che accertino la tua situazione, come ad esempio il contratto di cessione del quinto, il conteggio estintivo, un qualsiasi documento dal quale si possa ricavare la rata versata e la banca/finanziaria.

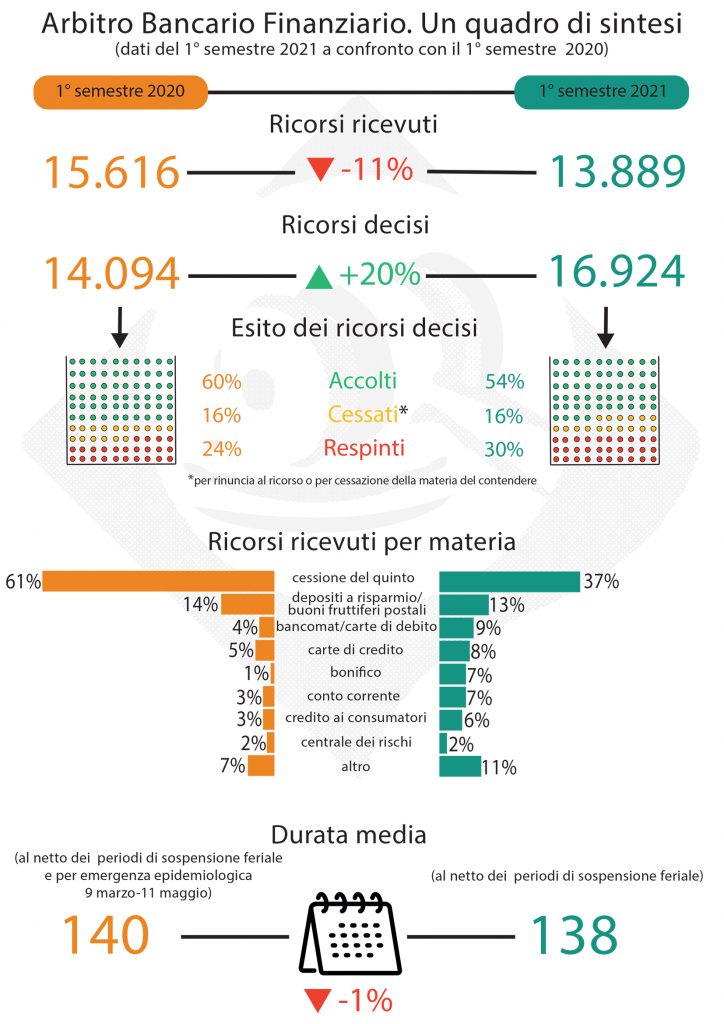

Dal 1 ottobre 2020, il soggetto destinatario ha tempo 60 gg per darti una risposta ed evitare il contenzioso. Se il tuo reclamo non ottiene riscontro, puoi portare avanti il ricorso formale presso l’Arbitro Bancario Finanziario, senza obbligo di ricorrere ad un legale.

In genere i rimborsi delle commissioni che puoi ottenere si aggirano tra i 1500 euro e i 7000 euro.

L’ABF, Arbitro Bancario Finanziario, è un organismo indipendente e imparziale nei compiti e nelle decisioni, sostenuto nel suo funzionamento dalla Banca d’Italia. Per approfondimenti si rimanda al sito ufficiale.

Fonte Infografica: ABF