Se vuoi richiedere un prestito INPDAP, innanzitutto sappi che oggi l’ente fa capo all’INPS, e poi ti consigliamo di leggere l’articolo perchè ti parliamo delle tabelle INPDAP e di come siano utili per quantificare l’onere di un prestito.

Contenuti

Prestiti INPDAP tabelle: il prontuario

Le tabelle INPDAP sono state pubblicate dall’INPS ancora nel 2011 ma sono comunque un punto di riferimento se vuoi capire quanto ti costa chiedere un prestito all’ente previdenziale. Puoi trovarle tutte nel prontuario prestiti inpdap tabelle e relativo regolamento scaricabile nel sito dell’INPS (regolamento per l’erogazione dei prestiti agli iscritti alla Gestione unitaria delle prestazioni creditizie e sociali).

Le tavole finanziarie INPDAP ti aiutano a determinare la somma – lorda o netta – che potresti ottenere, la quale dipende dall’età che hai, dall’entità della tua paga e dal tipo di prestito che richiedi.

Secondo queste tavole finanziarie, il finanziamento è classificato in:

- piccolo prestito

- prestiti pluriennali diretti

Si tratta di forme di finanziamento erogate direttamente dall’INPS ex INPDAP.

Se vuoi ottenere un prestito pluriennale garantito, non puoi però ricorrere all’uso delle tavole.

Le tabelle INPDAP sono anche un riferimento per il calcolo dei debiti residui, per i quali esistono tavole specifiche nel prontuario fornito dall’ente previdenziale.

Prestiti INPDAP tabelle: cosa contengono

Il documento che l’INPDAP ha messo a disposizione degli utenti che vogliono chiedere un prestito, è composto da 3 sezioni ciascuna delle quali raccoglie una serie di tavole:

- Prestiti pluriennali

- Piccoli prestiti

- Debiti residui

| Prestiti pluriennali | Piccoli prestiti | Debiti residui | |

| Tavole | da 1 a 3 | da 4 a 8 | 6 tabelle per il calcolo residuo debito netto in base al periodo |

Le tabelle prestiti INPDAP da 1 a 8 riguardano quindi i prestiti pluriennali e la tavola 8 è dedicata ai coefficienti che servono a determinare gli interessi di differimento (pre-ammortamento) del prestito pluriennale richiesto.

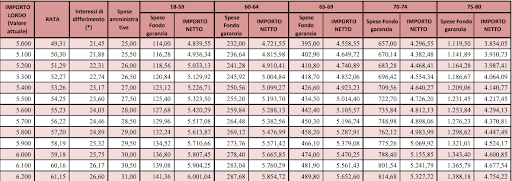

Nell’immagine seguente riportiamo un estratto della tavola 1 INPDAP. Le colonne da 1 a 4 sono ricorrenti mentre tutte le altre colonne sono specifiche per l’età di chi chiede il prestito (dipendente o in pensione). In base all’età, infatti, l’importo netto cambia.

Vediamo ora il tasso annuo effettivo (t.a.e.) come è stato considerato nelle 8 tabelle prestiti INPDAP:

| nr. Tavola | Tasso Annuo Effettivo |

| 1, prestiti pluriennali | (TAN) 3,50% |

| 2, prestiti pluriennali | (TAN) 3,50% |

| 4, piccoli prestiti | (TAN) 4,25% |

| 5, piccoli prestiti | (TAN) 4,25% |

| 6 , piccoli prestiti | (TAN) 4,25% |

Nel prontuario che ti abbiamo allegato nel primo paragrafo, è spiegato come fare i conteggi con esempi pratici. Ti invitiamo a leggerlo anche se è un documento del 2011 e oggi si parla di INPS, non più di INPDAP.

Prestiti INPDAP tabelle: aggiornamenti

Nel maggio 2020 l’INPS ha individuato nuove tabelle per quanto concerne il piccolo prestito. Il regolamento per l’erogazione dei prestiti INPS lo puoi scaricare dal sito dell’ente previdenziale qui.

Questo è quanto appare nell’aggiornamento “Gestione unitaria delle prestazioni creditizie e sociali – Gestione assistenza magistrale ex Enam”, in merito al TAN:

- prestiti pluriennali Fondo Credito GDP con TAN annuo 3,50%

- piccoli prestiti Fondo Credito GDP con TAN annuo 4,25%

- prestito SMALL ex ENAM con TAN annuo 1,50%

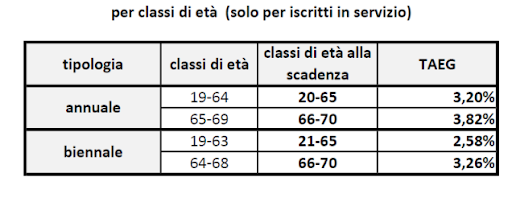

Per quanto riguarda il TAEG abbiamo invece questa tabella, per classi di età:

Prestiti INPDAP Tabelle Debiti Residui

Si tratta di 6 tabelle per il computo del residuo debito netto se vuoi richiedere un prestito di 10 anni, 5 anni, 4 anni, 3 anni, 2 anni, 1 anno. Anche in questo caso il documento prontuario tabelle INPDAP spiega come effettuare il calcolo e riporta degli esempi.